14° C

14° C LIVE

LIVE

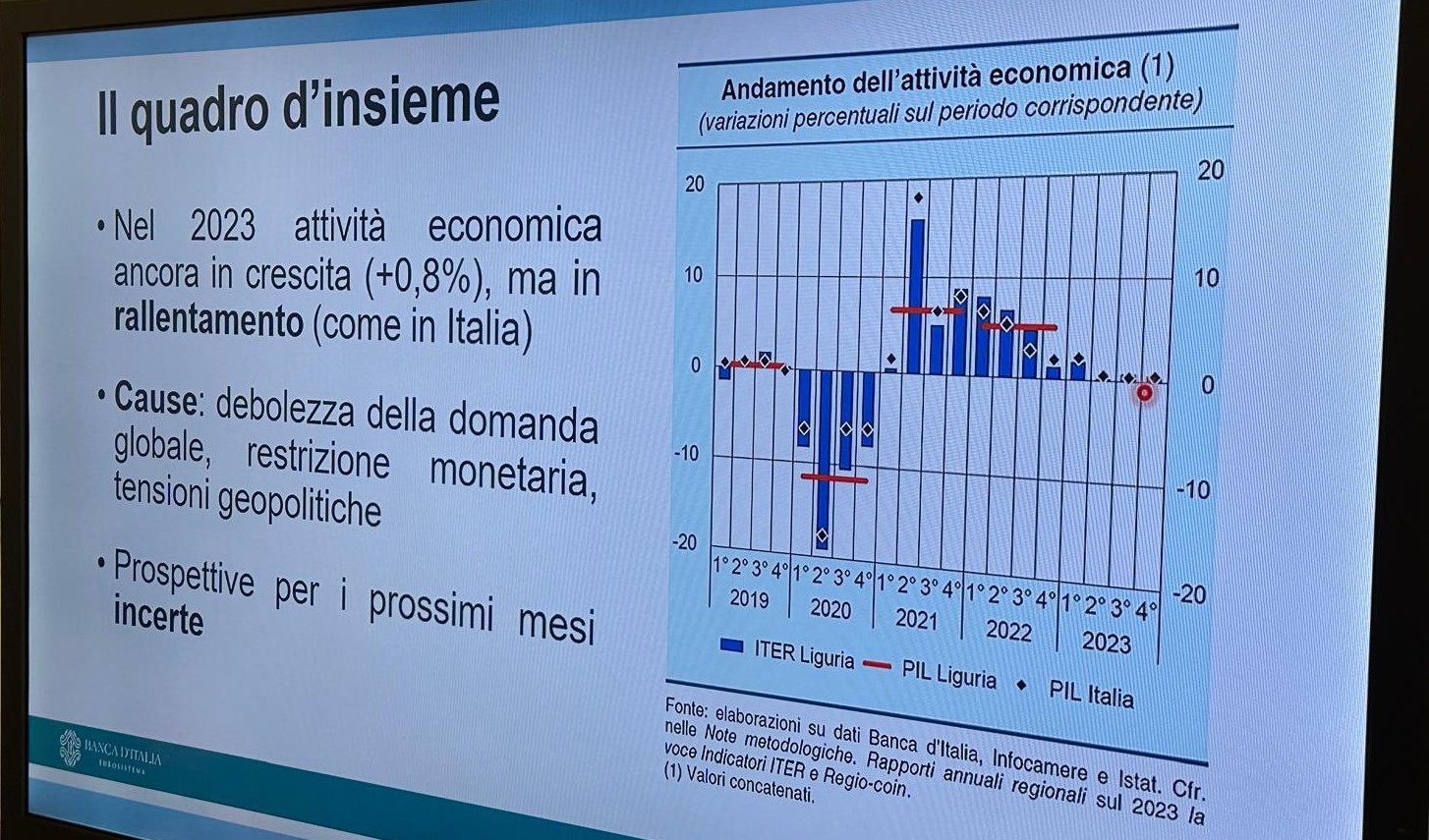

LIGURIA - Un’economia che cresce ma che rallenta nella sua crescita. Questa la fotografia della Banca d’Italia sulla situazione economica della Liguria. Le note liete sono il turismo e la crescita dell’occupazione, quelle negative riguardano i traffici mercantili che subiscono le conseguenze delle condizioni internazionali non favorevoli. In generale dati in linea con lo scenario nazionale spiega Raffaella Di Donato, direttore sede di Genova della Banca d’Italia. Secondo l'indicatore trimestrale elaborato dalla Banca d'Italia, nell'anno il prodotto interno lordo è aumentato dello 0,8 per cento. Le attese degli operatori per i prossimi mesi sono improntate a prudenza: In questo senso incidono “significativi margini di incertezza legati soprattutto soprattutto all’evoluzione della domanda e alimentati anche dai conflitti in corso”. In sintesi: un’economia che cresce ma che cresce meno rispetto al passato.

Le imprese - Nell'industria in senso stretto la produzione (approssimata dal numero delle ore lavorate) è rimasta sostanzialmente invariata, mentre le vendite in termini reali si sono leggermente contratte; la spesa per investimenti è tornata a espandersi, dopo il calo registrato nel 2022. Il settore edile è ancora cresciuto (le ore lavorate dichiarate alle Casse edili sono aumentate del 7,7 per cento), sebbene in misura meno intensa rispetto all'anno precedente, beneficiando della prosecuzione dei lavori relativi alle principali opere infrastrutturali e delle agevolazioni fiscali connesse con gli interventi di ristrutturazione edilizia. Le compravendite di abitazioni si sono ridotte (9,7 per cento), mentre quelle di immobili commerciali sono leggermente salite (0,5 per cento).

Dopo l'espansione registrata nel biennio precedente, nel 2023 l'attività nel terziario ha decele-rato. I flussi turistici sono cresciuti, pur rallentando, grazie alla componente straniera; le presenze complessive si sono incrementate del 4,0 per cento, quelle degli italiani sono invece lievemente diminuite (-0,5 per cento). I passeggeri in transito nei porti liguri sono aumentati (di un terzo), soprattutto nel segmento delle crociere (55 per cento), e hanno superato i livelli precedenti la pandemia. I traffici mercantili marittimi si sono ridotti (-4,0 per cento), riflettendo la stagnazione del commercio internazionale dovuta alla debolezza della domanda globale e alle tensioni geopolitiche; la componente containerizzata è diminuita (-4,5 per cento), in misura analoga a quanto rilevato nei principali porti europei concorrenti.

Il rallentamento congiunturale e l'inasprimento del costo del credito non hanno inciso significativamente sulla redditività aziendale: oltre i quattro quinti delle imprese liguri dell'industria e dei servizi hanno conseguito un risultato economico positivo, una quota simile a quella dell'anno pre-cedente. La liquidità, già elevata nel confronto storico, è ulteriormente aumentata, sia nella componente rappresentata dai depositi bancari, sia in quella costituita dai titoli. In un contesto caratterizzato dal generalizzato rialzo dei tassi di interesse, i prestiti hanno continuato a contrarsi (-6,0 per cento), per effetto di una domanda debole e di politiche di offerta leggermente meno favorevoli.

Il mercato del lavoro e le famiglie - Nel 2023 l'occupazione ha continuato a crescere (2,7 per cento), pur decelerando: sono salite soprattutto la componente femminile e quella autonoma (rispettivamente del 5,4 e del 7,3 per cento. Tra le assunzioni nette, positive e di poco inferiori a quelle del 2022, sono aumentate quelle a tempo indeterminato; fra i principali comparti, il saldo delle nuove posizioni lavorative è rimasto pressoché stabile nei servizi privati e nell'industria in senso stretto, mentre è calato nelle costruzioni. Il tasso di disoccupazione si è ridotto (al 6,1 per cento) e la partecipazione al mercato del lavoro si è ampliata (il tasso di attività si è portato al 71,9 per cento); è diminuito ulteriormente il ricorso agli strumenti di integrazione salariale. Il favorevole andamento del mercato del lavoro si è riflesso sul reddito disponibile lordo nominale delle famiglie consumatrici, che è cresciuto; tuttavia l'inflazione ancora elevata, per quanto in calo, ne ha determinato una lieve flessione in termini reali (-0,8 per cento). La riduzione del potere d'acquisto delle famiglie si è riverberata anche sulla spesa per consumi, che a valori costanti è aumentata in misura contenuta (1,3 per cento). I prestiti di banche e società finanziarie alle famiglie consumatrici si sono ridotti (-1,2 per cento), riflettendo la dinamica dei mutui per l'acquisto di abitazioni (-2,3 per cento), le cui richieste sono state frenate dall'incremento dei costi di finanziamento; il credito al consumo ha invece continuato ad aumentare (5,7 per cento), contribuendo a sostenere la spesa delle famiglie.

Il mercato del credito - È proseguita la contrazione dei prestiti bancari al settore privato non finanziario (3,8 per cento), anche se nell'ultima parte dell'anno il calo si è attenuato. I flussi di nuove posizioni deteriorate sono cresciuti marginalmente (all'1,2 per cento), mantenendosi su livelli contenuti; tra i crediti in bonis sono aumentati leggermente quelli che hanno evidenziato ritardi nei rimborsi Sul lato del risparmio finanziario, i depositi delle famiglie sono diminuiti (-5,7 per cento), anche per l'accresciuta propensione a trasferire parte delle proprie disponibilità verso attività finanziarie più remunerative. La componente riferita alle imprese, solitamente caratterizzata da una maggiore volatilità, è invece aumentata (7,2 per cento). Il valore dei titoli della clientela a custodia presso il sistema bancario è salito significativamente (21,8 per cento); tra le principali forme di investimento, l'espansione è stata particolarmente accentuata per i titoli di Stato e le obbligazioni (soprattutto quelle bancarie).

La finanza pubblica decentrata - Nel 2023 la spesa degli enti decentrati liguri è cresciuta, sia nella componente corrente (1,6 per cento) sia, soprattutto, in quella in conto capitale (36,8 per cento), che ha beneficiato anche delle risorse attribuite nell'ambito del Piano Nazionale di Ripresa e Resilienza (PNRR). A livello finanziario, assumono particolare rilevanza i progetti del Piano relativi alle infrastrutture per una mobilità sostenibile (missione 3) e alla transizione ecologica (missione 2); tra gli enti territoriali, la gestione della maggiore quota di fondi spetta ai Comuni. Con specifico riferimento alle opere pubbliche del Piano già avviate, a fine anno risultava conclusa la parte prevalente dei cantieri di piccolo importo; lo stato di avanzamento era più elevato per gli interventi di minore dimensione e per quelli connessi con la digitalizzazione e l'innovazione.

IL COMMENTO

-

Francesco Gastaldi*

Venerdì 28 Marzo 2025

-

Card. Angelo Bagnasco*

Mercoledì 26 Marzo 2025

leggi tutti i commentiGenova, il grande dono della Sopraelevata

Il partigiano Bisagno e la lezione ai giovani